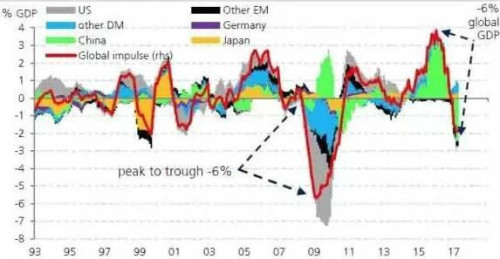

【看中國2017年7月1日訊】本月上旬,瑞銀向大家展示了一個十分令人擔憂的事實(見下圖):全球信貸脈衝已出現了斷崖式下跌,而且下跌幅度不遜於2008年金融危機後出現的一波下滑。

近期全球信貸資產脈衝下跌了6%(圖片來源:Haver,UBS)

信貸脈衝的概念是由德銀經濟學家Michael Biggs在2008年首次提出,主要是強調支出也是一種資金流,因此應該和信貸增量做出比較。信貸脈衝是以信貸增量佔GDP比重計算。

自從2008年金融危機之後,全球央行不斷印鈔,用信貸高速增長來推動經濟增長。但我們知道,經濟是否可以健康增長取決於生產力的發展水平。現在,央行遇到了一個很遺憾的問題,當生產力無法增長的時候,經濟生活中就無法創造信貸需求,央行無論如何印鈔,都解決不了這一問題,這是信貸脈衝的斷崖式下跌的根源。

從另一個側面也可以佐證上述觀點。正常情形下,經濟增長,失業率就會下降,工薪就會增長。而失業率越低,工薪增長率就應該越高。可現在出現了「雜音」,雖然美國的失業率屢創新低,但工薪增長率卻十分低迷。這種現象不僅僅出現在美國,在澳洲,澳洲管理學院AIM年度工資調查披露了更多的壞消息:「大多數行業的薪資在2017年將下跌0.5%∼1%,但是AIM預測農業員工的工資將上漲0.1%, 零售員工工資上漲0.17%,而FMCG(快速消費品行業)的員工則得到0.3%的漲薪。雖然這三個行業的漲薪幅度很小,但至少是逆勢而行。」澳洲通脹率約在1.5%∼1.7%之間,這意味著2017年工薪階層的實際購買力在下降,這是輕度滯脹的典型特徵。在中國,雖然經濟增長數據尚屬可接受範圍,但實際失業率和工薪增長數字可能也不樂觀,在很多企業都在削減支出時期,這是自然的。

央行這些「老手」現在遇到了棘手的問題,當各經濟體的債務膨脹到一定程度的時候(貨幣不斷擴張導致的結果),貨幣政策開始失靈。

一些人無法理解,為何近期美國經濟數據比較低迷,但美聯儲依舊在本月加息,並制定縮表計畫。根源就在於當經濟繼續復甦而工薪增長低迷的時候,意味著經濟內部出現了問題。這是生產力發展的問題,並不是央行保持寬鬆的貨幣政策可以解決的(以美國現在的利率水平,從歷史的眼光來看,依舊是非常寬鬆的)。一國經濟增長最終取決於社會的管理水平和科技發展水平,對於這些,美聯儲束手無策,他可以做的只是打壓資產價格,給經濟恢復健康增長提供良好的環境。

是的,美聯儲繼續加息並討論縮表,就是為了打壓資產價格。當全社會的資本繼續追逐股市、樓市等資產價格的時候,就會從實業領域不斷抽取資本,擠壓實業的擴張空間,並將美國經濟帶入泥潭!最終爆發新的危機。這是格林斯潘的前車之鑒。次貸危機之後,格老在國會聽證會上曾遭到嚴厲的詰問:「你能做到(避免次貸危機),但你沒有做到!」格林斯潘的一世英名,幾乎毀於一旦。

這意味著什麼呢?雖然,如果未來美國經濟再次遭遇挫折,美聯儲還會降息,使用貨幣手段推動經濟恢復,但美國經濟的增長將更主要依靠生產要素市場、資本市場、美國國家管理機制的內在調整,這將是比較緩慢的過程。這決定美國將逐漸進入高息時代,因為只有在正常或更高的利率水平上,才能有助於這種經濟內在結構的調整,有利於生產要素更有效地分配(將更多的資本趕入實業領域和創新領域),讓美國經濟恢復健康。而川普(特朗普)欲開啟減稅措施,就是提升實業領域資本投資收益率的手段,川普和耶倫開始唱二人轉。

從20世紀80年代初期開始,美國國債利率就處於下滑趨勢之中,美元不斷擴張,在這一時期內發生了經濟全球化(一般認為經濟全球化從1989年華盛頓共識開始)。雖然在此期間發生了蘇聯解體、墨西哥比索危機和東南亞金融危機等重大事件,但總體上新興國家在各自的經濟領域都取得了舉世矚目的成就。中國改革開放之後又加入了世界貿易組織,迅速成為世界經濟體量第二的國家,金磚國家也都取得了經濟的高速發展,發展中國家的人民生活水平得到不同程度的提高。

在經濟全球化的近30年中,一個最顯著的經濟現象是發達國家資本不斷外流,與之相對應的是新興國家以美元表示的外匯儲備不斷增長。

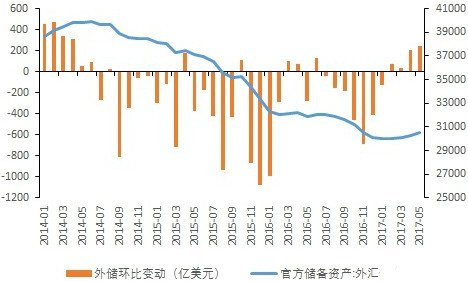

中國的外匯儲備自從改革開放以來不斷增長,從1981年的27.08億美元猛增至2013年的38213.15億美元。但是,從2014年開始,形勢突變,外匯儲備開始明顯下跌,到2017年5月,跌至略高於3萬億美元(下圖)。

2014年以來中國的外匯儲備變化圖(網路圖片)

這不僅體現在中國,也同樣體現在其它新興市場國家。由下圖可見,全球外匯儲備在2014年以前持續增長,新興市場國家增加得更為迅速。但從2014年以後,發達國家的外匯儲備比較平穩,但全球外匯儲備總額下降,最主要原因是新興市場國家的外匯儲備下降所致。

2014年是一個明顯的標誌,此前的經濟全球化過程中,資本不斷湧入新興市場國家,給這些國家帶來以下變化:

其一,原先設立在發達國家的企業,不斷遷入新興市場國家,不僅帶來了更先進的技術、管理,更壯大了這些國家的經濟規模,推動了這些國家的經濟增長和財政收入增長。

其二,二戰之後,國際社會建立起佈雷頓森林體系,主要內容包括:美元與黃金掛鉤;其他國家貨幣與美元掛鉤;實行可調整的固定匯率等。在20世紀70年代初美元與黃金脫鉤、實行自由浮動的匯率政策之後,美元依舊作為最主要的國際儲備貨幣,與其它可自由兌換的貨幣和黃金一起,成為很多新興市場國家的貨幣發行保證金。隨著資本不斷流入新興市場國家,其外匯儲備不斷增長,直接帶來本幣的擴張,不僅推動了經濟增長,也支撐了本幣的價值。

其三,由於部分新興市場國家實行的是集權體制,在本幣擴張、經濟高增長的時候,可以實現財政收入高增長,加上經濟發展對基礎設施的迫切需求,政府主導的投資行為就成為拉動經濟增長的主要動力。換句話說,經濟增長嚴重依賴投資的不斷增長,構建了這些國家通脹型經濟的增長模式。

2014年之後,資本不斷流出新興市場國家,反映了深刻的內涵,其中包括:生產要素價格上漲侵蝕經濟增長的潛力,基礎設施建設逐漸飽和,產能過剩,新技術特別是智能機器人的不斷發展讓新興市場國家的人力成本優勢喪失,等等。但上述還都是次要因素,更主要的是:如果這些國家不能實現經濟增長方式的轉型,資本自然就會外流——現在發生的資本外流,是資本在用腳投票。

現在,美聯儲連續加息並意欲縮表、美國欲開啟減稅措施,意味著封閉了未來繼續進行貨幣寬鬆的空間,將加劇新興市場國家的產業和資本外流。這會帶來:第一,本幣喪失支撐,通脹的威脅急劇加大;第二,經濟增長喪失大部分動能(尤其是技術創新和管理創新的驅動力),財政收支赤字產生與擴大,這進一步加劇本幣貶值和通脹的壓力;第三,失業率上升,社會穩定性受到威脅。在此歷史的節點,新興市場國家可採取的無非是兩種應對措施:

其一,不斷加強資本管制。不斷加強資本管制不過是為了內部繼續執行寬鬆的貨幣政策,保證原來的經濟增長模式和財政收入的可延續性,可如此一來,通脹將不斷加劇,最終進入高利率時代;

其二,在資本流動政策不變的情形下,緊縮財政和貨幣並調整產業結構,將極大地推動本國經濟增長方式的轉型,從而有希望從中等收入國家進入發達國家。實現這一目標的基礎是降低政府對社會的管理成本,提高管理效率,以低稅賦和高利率為核心推動經濟增長模式的轉型。

但無論使用何種辦法,都意味著高利率時代的到來,這對我們個人的影響是十分深刻的。

在歐美極力吸引資本回流的今天,網際網路與智能機器人等行業也在蓬勃發展。網際網路雖然僅僅是工具,但可以極大地提升工作與生活的效率,讓各行各業頂尖人士(一般進行的是內容創造)的發揮空間無限擴展,壓縮的是一般群體的生存空間和就業機會;而智能機器人的不斷普及,大量簡單重複、環境惡劣的工作崗位將被取代,這幾乎涉及到經濟生活的各行各業。

這是精英的時代,更是內容創造的時代。高利率和內容創造時代的到來,意味著更殘酷的職業競爭。在這樣的轉折期,每個人都需要仔細規劃自己的未來,實現自身的轉型:

其一,逐漸遠離重複性的勞動崗位,遠離依靠重複勞動的製造業,進入內容創造的工作崗位。

這當然是很艱苦的過程,對大多數人來說很難,但這個社會本身就是一個大浪淘沙的舞臺,適者才能生存。

比如:對於一個醫生來說,如果僅僅滿足於每天坐診,治療一些常見病,未來就很可能失業(或事實上失業,因為病人完全可以通過網際網路獲得高水平醫生相應的幫助)。此時,必須提升自己的能力,不斷更新自己的知識,立足於治療那些現有中西醫治療成功率比較低的疑難雜症。

在這個時代,有充足的知識是不夠的,甚至永遠不夠,必須擁有面對新問題而更新自己知識的能力,創造新的知識內容,才有可能在網際網路這個開放的平台上和智能機器人時代不斷拓展自己的生存空間。

其二,以往,我們的教育中尤其注重知識的傳授,未來,邏輯學和方法論的地位將空前提升。只有用自己的哲學能力隨時更新現有的知識、創造新知識,才能適應未來的競爭。

其三,隨著高利率時代的到來,各類炒家的輝煌時代必將遠去,散戶將逐漸被市場拋棄。投資將考驗投資者的專業能力,主要成為精英人士的職業。

其四,如果個別國家因各種原因開啟票證制度,意味著本幣不能獨自實現購買力,現在,寄託在本幣完善購買力之上的金融行業尤其是金融衍生品行業將基本喪失意義。取而代之的是實體經濟特別是與人民生活緊密相關的行業將越來越重要。

這次沒有救兵,唯有改變自己自救!