【看中國2021年1月20日訊】2021年1月18日上午10點,中國國家統計局發布數據,2020年中國GDP突破100萬億元,同比增2.3%。

初步核算,2020年國內生產總值1015986億元,按可比價格計算(扣除通脹因素),比上年增長2.3%。分季度看,四季度增長6.5%。

1、增量債務與增量GDP之比首超13

GDP首破百萬億元大關在疫情影響下當然是一個讓人矚目的成績,但我發現了另一個數據更加讓人矚目,就是債務(社融)與GDP增量之比。

近幾年以來,社融增量/GDP增量以讓人瞠目結舌的速度攀升。即算在沒有受到疫情影響的2019年,增量債務與增量GDP之比的攀升速度也極為驚人,從2018年的2上升到2019年的7。也就是2018年2單位額外債務投入能多生產1單位GDP,到2019年的時候,已經需要7單位額外債務投入才能多生產1單位GDP。由於受到疫情影響,2020年這個數據變為13單位額外債務投入才能生產1單位GDP,已經6倍於2018年。

疫情導致之下,債務多增點似乎也有情可原,沒啥可以指摘的。但如此大力度的刺激政策似乎總得退出,不然這一年年的債務自己會滾雪球,經濟這點增量還不夠還利息的。

如何退出?

從歷史來看,2008年強刺激之後曾經在2010和2015年兩次試圖退出,但都沒有成功。

2、有史以來新記錄

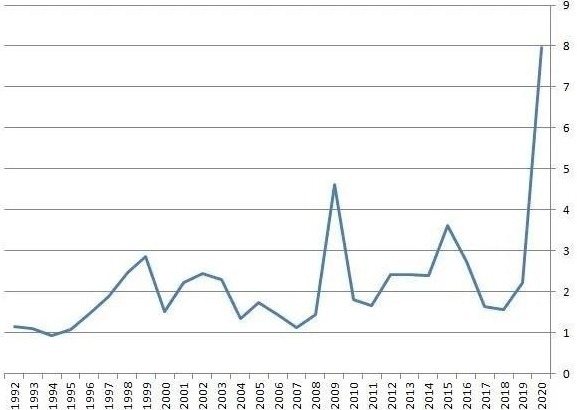

從下圖可以發現,廣義貨幣增量與GDP增量已經創造了1992之後的新記錄。

中國M2增量在GDP增量中的佔比(網路圖片)

1999-2007是中國經濟最為健康的階段,增量貨幣與增量GDP之比持續下行,顯示經濟增長速度要超過貨幣增發。

2008-2009,為應對次貸危機,M2增量與GDP增量之比數值一度達到4.6,即4.6元的增量貨幣創造1塊錢的增量GDP,貨幣增量明顯超過經濟增長,這是以印鈔刺激經濟;

2010-2011,從上圖可以發現強刺激政策試圖退出,貨幣增量與GDP增量比值迅速下行,顯示貨幣收緊,但同時債務也繃緊,同業危機最終導致貨幣政策調向寬鬆,首次嘗試退出刺激並不成功;

2011-2015,貨幣政策調向加槓桿;

2015-2018年,再次嘗試退出刺激,隨後債務繃緊,導致2018年末債務暴雷,貨幣政策再次調向寬鬆,二次嘗試退出應急刺激也不太成功;

2019年,重新加槓桿;

2020年,受疫情影響,槓桿暴增。

2008年的刺激政策至今已經超過十年,目前來看仍未能成功退出。2020年疫情應急刺激政策導致新增貨幣與新增GDP之比接近8,幾乎是2009年的翻倍。2020年,13塊錢債務增量(社融增量)才能創造1塊錢GDP,超過2018的6倍。

這點經濟增量根本就追不上債務滾雪球增長的速度。這或對應急刺激政策如何退出形成巨大挑戰。