400亿元人民币存款消失案的真相仍扑朔迷离。(图片来源:Adobe stock)

【看中国2022年7月13日讯】(看中国记者李正鑫综合报导)安徽继河南之后宣布对村镇银行储户先行垫付,但400亿元人民币存款消失案的真相仍扑朔迷离。两省公告内容高度一致,其中一个关键词是“账外业务”。

港台时间7月11日深夜,中国安徽省蚌埠市地方金融监管局网站发布消息,蚌埠银保监分局、蚌埠市地方金融监管局公告称,对固镇新淮河村镇银行账外业务客户本金分类分批开展先行垫付工作。

公告称,2022年7月15日开始首批垫付,垫付对象为单人合并金额5万元(含)以下的客户。单人合并金额5万元以上的,陆续垫付,垫付安排另行公告。

公告还显示,资金垫付后,若发现客户存在额外渠道获取高息或违法违规行为,保留追缴垫付资金的权力。对于额外渠道获取高息或涉嫌违法和犯罪的资金,暂不垫付。

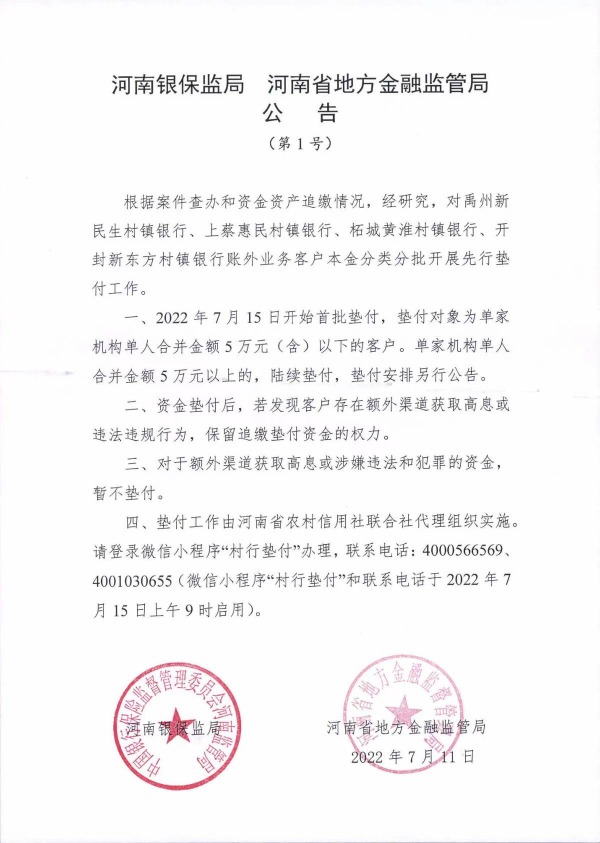

另外,河南银保监局、河南省地方金融监管局7月11日晚间也发布公告称,根据案件查办和资金资产追缴情况,对禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行、开封新东方村镇银行账外业务客户本金分类分批开展先行垫付工作。

两省公告内容高度一致。(图片来源:河南金融监管局网站)

安徽与河南的官方公告内容高度一致,或意味着该指令来自省级以上层面,即中央政府。

7月12日,据自由亚洲电台报道,一位储户张先生说,这5万元只是“封口费”,储户要作出一些承诺,包括停止维权,等候当局处理结果。他说:“给你五万元只是暂时安抚你,5万元只是先哄你,而且还让你签字写保证书。我感觉后面的钱不会给你。这是因为大家都出来抗争,上面没办法了,先稳定局势,简直太霸道了,国民哪里有安全感。”

公告中有个关键词尤为引人关注:“账外业务”。

在7月11日晚间河南省的公告发出后不久,“天钧政经”团队就进行了全面的分析,并撰文《中共对村镇银行储户先行垫付 几人能拿到钱?》指出,官方发布的公告存在不少问题。

就“账外业务”这个问题,文章指出,这种业务被称为表外业务或中间业务,不属于存款保险负责的范围,或意味着官方以后也未必会启动存款保险偿付。从存款保险覆盖的范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其它单位存款;本金和利息都属于被保险存款的范围。如储户在涉事村镇银行存款低于50万元,且涉事村镇银行出现“被接管”或“破产”的情形,则可请求存款保险基金管理机构全额进行偿付;如储户在涉事村镇银行存款超过50万元,则超出部分将根据银行破产清算的结果按比例获得赔偿。

7月12日,中国第一财经采访获悉,此次相关资金定性为“账外业务”,并不是按照资金是否进入村镇银行来判断,而是按照资金是否被银行真实统计,并报送监管系统进行区分。

据第一财经报道,金融监管研究院院长孙海波指出,此前账外一般是指表外业务不做台账,而此次则稍微有差异。兑付方案将违规业务定性为“账外业务”用词非常讲究,完美规避了到底哪些是入了资产负债表哪些没有入资产负债表这个头疼的问题。

孙海波认为,从警方通报可以看出,主要资产端出口是“虚构贷款”,这说明部分资金还是进入了村镇银行的资产负债表,当然进入资产负债表未必是为每个储户设立的存款账户,也可能是以同业资金或者其它形式计入负债端,但即便是入了资产负债表,同样被定义为账外,因为肯定也没有如实向当地监管报送数据,内部也没有做储户的明细存款账户。此外,部分资金大概率没有进入资产负债表,资金出口其实也不需要虚构贷款。资金清算进入代理行、清算行账户,不入资产负债表,内部不做存款入账,直接转出关联方账户。这部分更加符合传统“账外”业务定义。

从4月18日开始,多家河南村镇银行出现“提款难”的现象,随后风波愈演愈烈,至今真相仍扑朔迷离。